作者:赵俊春律师

对于银行的国际业务而言,在控制风险、提供贸易融资服务的同时,可以利用背对背信用证进行国际结算业务金融创新,特别是在一些叙做转口贸易较多的城市。

一、背对背信用证的简介

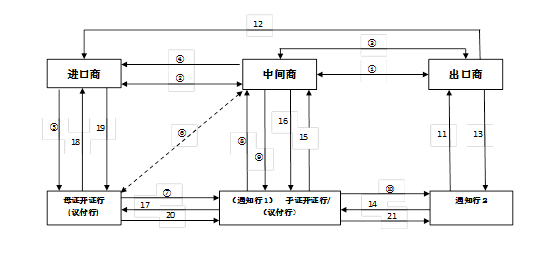

背对背信用证作为信用证业务的一个品种,其概念是指一份跟单信用证(第一位出口信用证)的受益人以该证为担保或附属担保来开立的以实际供货人为受益人的另一份跟单信用证(第二位进口信用证)。第一位出口信用证中的受益人作为第二位进口信用证的开证申请人。转口贸易的一个重要结算方式就是背对背信用证。背对背信用证的开证原理如下图所示:

二、背对背信用证对银行有较大的创新价值

随着中国经济的持续发展及国内金融体制框架的不断深化,商业银行所提供的金融产品也在逐渐丰富,但在中间业务方面,我国商业银行与国外银行仍存在较大差距,往往仅是结算类、代理类等。笔者认为,国内的商业银行不妨试一试背对背信用证,进行合理的中间业务创新,往往需要“有心插柳柳更荫”,增强其竞争力。

(一)国内商业银行中间业务创新能力偏低

目前我国商业银行中间业务规模小,品种少,模式单一是中间业务发展中面临的主要问题。尽管四大国有商业银行开办的中间业务已经有近几百种,但受制于我国严格的分业管理要求以及前期急于追求资产规模扩张等因素,主营中间业务还是集中在低附加值、操作简便的结算类、代理类等中间业务上,在信用证业务方面更是发展较差。

(二)善用代理行资金开展背对背信用证业务,既能赚钱又能提升竞争力。

笔者举一个案例:2010年5月,广州Z银行收到内地一中小银行—H银行的融资请求,该银行一直与广州Z银行有业务合作关系,它融资请求的具体情况如下:内地H银行于同年4月应其客户委托,对外开出一笔即期进口信用证,金额为300万美元,是从香港进口钢材。5月内地H银行收到境外银行来单,未发现不符点,按照国际惯例,UCP600规定开证行收到单据后要在合理的时间五天内作出付款或拒付的决定,此时内地H银行的客户由于暂时资金周转困难,向H

银行提出三个月进口押汇申请,H银行虽然希望向其客户提供融资,但苦于美元头寸紧张无法满足,遂向广州Z银行提出三个月的贸易融资需求。广州Z银行比起内地H银行虽然资金较为雄厚,但由于自身的国际结算业务发展迅速,对美元的资金需求也很大,在这种情况下,广州Z银行做出了一个的金融创新决策,将此业务向其香港的一家代理行提出三个月美元融资需求,并且获得香港代理行的同意,随后广州Z银行按以下流程完成了此项业务操作。

1、内地H银行向广州Z银行提出信用证业务付汇融资申请,在申请中注明应付金额、期限及付款指示等资料,同时提供信用证传真件。

2、广州Z银行审核内地H银行提交的资料,并向信贷审批部门报批内地银行融资申请,经过对内地H银行的资信调查,融资要求获得批准。

3、广州Z银行与香港代理行提出信用证业务付汇融资申请,并传真有关信用证资料。经过询价和议价,香港代理行向深圳S银行广州Z银行确定融资价格为Libor+40基本点。

4、广州Z银行参考香港代理行报价,并综合其他情况及因素,向内地H银行融资报价为Libor+100基本点。

5、5月3日,受广州Z银行委托,香港代理行以其美元资金替内地H银行进行了信用证项下对外付汇。三个月后即8月3日,内地H银行在收到其客户的还款资金后,将所借资金连同利息归还广州Z银行,广州Z银行扣除利差收入后,将款项归还香港代理行,就此广州Z银行获得5万多元人民币收入。

此案例中金融创新的亮点是:广州Z银行虽然叙做了一笔贸易融资业务,但却没有占有自己的头寸和资金,完全是利用香港代理行的资金促成了这项业务,对广州Z银行来说,所获收益虽然体现为利差收入,但实际上是依靠自身的资信和实力等无形资产而赚取的一项新型中间业务收入。本来内地H银行也可以直接寻找香港的银行进行融资,但或许由于实力问题或许由于额度问题等,它们无法直接实现,而是通过广州Z银行得以实现。

三、风险关注

背对背信用证存在被该证开证行以单据外的原因拒付的风险,该单据外的原因可能是背对背信用证中非正常的限制性条款。

背对背信用证中可能会有一些非正常的限制性条款,例如:1、“Beneficiary’scertificate

stating that all original B/L and one set of non-negotiabledocuments

have been air-mailed directly to ××

Co.”(受益人证明全套正本提单以及一套非议付单据已直接航空邮寄××公司);2、“Payment is subject to our final

receipt of funds from original L/Cissuing bank”(待原始开证行支付该款项后,我行即付款)。

风险点:全套正本提单如果提前直接航空邮寄给进口商,且背对背信用证又规定“待原始开证行支付该款项后,我行即付款”,此情形下,一旦进口商提货后和原始信用证开证行勾结,即可轻易导致实际出口商货款二空。理由:

1、现代的国际贸易中,提单已经成为一种物权凭证,船公司只要见到正本提单就予以放货。可以说,谁拥有正本提单,谁就可以凭其从船公司取走货物,就能成为货物的主人、拥有货物的所有权。实际供货商如果按照信用证的要求,将全套或者2/3甚至只要1/3正本提单直接寄给中间商,其即可凭此正本提单到船公司或船代理处提走货物,而实际出口商将就此丧失对货物所有权的控制。而一旦丧失了对货物所有权的控制,在收汇方面,将会直接把自己置于被动的处境。

2、背对背信用证规定“待原始开证行支付该款项后,我行即付款”对实际出口商风险很大,也就是说,当原证的付款没有保障时,背对背信用证的开证行就可以解除对其受益人的付款责任。一旦背对背信用证开证行“收到原证开证行的款项”这一条件尚未成就,背对背信用证开证行就有理由拒绝履行其在信用证下对受益人的付款责任。

四、结论

沿海城市与香港业务合作领域广泛,沿海城市与香港金融合作空间巨大;金融创新是任何金融机构保持可持续发展的灵丹妙药,许多金融创新并不是高深莫测,它往往从我们的日常业务的“有心插柳”中产生。但背对背信用证也是一朵“带刺的玫瑰”,不小心的话,会被刺伤的,要注意风险防控。

作者:赵俊春律师

对于银行的国际业务而言,在控制风险、提供贸易融资服务的同时,可以利用背对背信用证进行国际结算业务金融创新,特别是在一些叙做转口贸易较多的城市。

一、背对背信用证的简介

背对背信用证作为信用证业务的一个品种,其概念是指一份跟单信用证(第一位出口信用证)的受益人以该证为担保或附属担保来开立的以实际供货人为受益人的另一份跟单信用证(第二位进口信用证)。第一位出口信用证中的受益人作为第二位进口信用证的开证申请人。转口贸易的一个重要结算方式就是背对背信用证。背对背信用证的开证原理如下图所示:

二、背对背信用证对银行有较大的创新价值

随着中国经济的持续发展及国内金融体制框架的不断深化,商业银行所提供的金融产品也在逐渐丰富,但在中间业务方面,我国商业银行与国外银行仍存在较大差距,往往仅是结算类、代理类等。笔者认为,国内的商业银行不妨试一试背对背信用证,进行合理的中间业务创新,往往需要“有心插柳柳更荫”,增强其竞争力。

(一)国内商业银行中间业务创新能力偏低

目前我国商业银行中间业务规模小,品种少,模式单一是中间业务发展中面临的主要问题。尽管四大国有商业银行开办的中间业务已经有近几百种,但受制于我国严格的分业管理要求以及前期急于追求资产规模扩张等因素,主营中间业务还是集中在低附加值、操作简便的结算类、代理类等中间业务上,在信用证业务方面更是发展较差。

(二)善用代理行资金开展背对背信用证业务,既能赚钱又能提升竞争力。

笔者举一个案例:2010年5月,广州Z银行收到内地一中小银行—H银行的融资请求,该银行一直与广州Z银行有业务合作关系,它融资请求的具体情况如下:内地H银行于同年4月应其客户委托,对外开出一笔即期进口信用证,金额为300万美元,是从香港进口钢材。5月内地H银行收到境外银行来单,未发现不符点,按照国际惯例,UCP600规定开证行收到单据后要在合理的时间五天内作出付款或拒付的决定,此时内地H银行的客户由于暂时资金周转困难,向H

银行提出三个月进口押汇申请,H银行虽然希望向其客户提供融资,但苦于美元头寸紧张无法满足,遂向广州Z银行提出三个月的贸易融资需求。广州Z银行比起内地H银行虽然资金较为雄厚,但由于自身的国际结算业务发展迅速,对美元的资金需求也很大,在这种情况下,广州Z银行做出了一个的金融创新决策,将此业务向其香港的一家代理行提出三个月美元融资需求,并且获得香港代理行的同意,随后广州Z银行按以下流程完成了此项业务操作。

1、内地H银行向广州Z银行提出信用证业务付汇融资申请,在申请中注明应付金额、期限及付款指示等资料,同时提供信用证传真件。

2、广州Z银行审核内地H银行提交的资料,并向信贷审批部门报批内地银行融资申请,经过对内地H银行的资信调查,融资要求获得批准。

3、广州Z银行与香港代理行提出信用证业务付汇融资申请,并传真有关信用证资料。经过询价和议价,香港代理行向深圳S银行广州Z银行确定融资价格为Libor+40基本点。

4、广州Z银行参考香港代理行报价,并综合其他情况及因素,向内地H银行融资报价为Libor+100基本点。

5、5月3日,受广州Z银行委托,香港代理行以其美元资金替内地H银行进行了信用证项下对外付汇。三个月后即8月3日,内地H银行在收到其客户的还款资金后,将所借资金连同利息归还广州Z银行,广州Z银行扣除利差收入后,将款项归还香港代理行,就此广州Z银行获得5万多元人民币收入。

此案例中金融创新的亮点是:广州Z银行虽然叙做了一笔贸易融资业务,但却没有占有自己的头寸和资金,完全是利用香港代理行的资金促成了这项业务,对广州Z银行来说,所获收益虽然体现为利差收入,但实际上是依靠自身的资信和实力等无形资产而赚取的一项新型中间业务收入。本来内地H银行也可以直接寻找香港的银行进行融资,但或许由于实力问题或许由于额度问题等,它们无法直接实现,而是通过广州Z银行得以实现。

三、风险关注

背对背信用证存在被该证开证行以单据外的原因拒付的风险,该单据外的原因可能是背对背信用证中非正常的限制性条款。

背对背信用证中可能会有一些非正常的限制性条款,例如:1、“Beneficiary’scertificate

stating that all original B/L and one set of non-negotiabledocuments

have been air-mailed directly to ××

Co.”(受益人证明全套正本提单以及一套非议付单据已直接航空邮寄××公司);2、“Payment is subject to our final

receipt of funds from original L/Cissuing bank”(待原始开证行支付该款项后,我行即付款)。

风险点:全套正本提单如果提前直接航空邮寄给进口商,且背对背信用证又规定“待原始开证行支付该款项后,我行即付款”,此情形下,一旦进口商提货后和原始信用证开证行勾结,即可轻易导致实际出口商货款二空。理由:

1、现代的国际贸易中,提单已经成为一种物权凭证,船公司只要见到正本提单就予以放货。可以说,谁拥有正本提单,谁就可以凭其从船公司取走货物,就能成为货物的主人、拥有货物的所有权。实际供货商如果按照信用证的要求,将全套或者2/3甚至只要1/3正本提单直接寄给中间商,其即可凭此正本提单到船公司或船代理处提走货物,而实际出口商将就此丧失对货物所有权的控制。而一旦丧失了对货物所有权的控制,在收汇方面,将会直接把自己置于被动的处境。

2、背对背信用证规定“待原始开证行支付该款项后,我行即付款”对实际出口商风险很大,也就是说,当原证的付款没有保障时,背对背信用证的开证行就可以解除对其受益人的付款责任。一旦背对背信用证开证行“收到原证开证行的款项”这一条件尚未成就,背对背信用证开证行就有理由拒绝履行其在信用证下对受益人的付款责任。

四、结论

沿海城市与香港业务合作领域广泛,沿海城市与香港金融合作空间巨大;金融创新是任何金融机构保持可持续发展的灵丹妙药,许多金融创新并不是高深莫测,它往往从我们的日常业务的“有心插柳”中产生。但背对背信用证也是一朵“带刺的玫瑰”,不小心的话,会被刺伤的,要注意风险防控。